Auf die Frage, ob ein CBDC der Vereinigten Staaten verwendet würde, um zu kontrollieren, wie, wann und wo die Bevölkerung ihr Geld ausgibt, antwortete ein leitender Vizepräsident der Forschungsabteilung der Fed von St. Louis : „Im Leben kann man nichts absolut garantieren … Das Beste, worauf wir hoffen können, ist, dass der Kongress auf die Bedenken der Wähler in Bezug auf die Privatsphäre reagiert.“ Signale des Biden-Regimes und der Federal Reserve deuten jedoch darauf hin, dass sie beabsichtigen, eine CBDC voranzutreiben, unabhängig von der Zustimmung des Kongresses, von Branchenführern oder der Öffentlichkeit. Tatsächlich gibt es eine wachsende Zahl von Forschungs- und Pilotprogrammen in verschiedenen Entwicklungsphasen in Amerika und auf der ganzen Welt, trotz öffentlicher Bedenken hinsichtlich eines bevorstehenden Systems zur Versklavung digitaler Währungen, das an eine digitale ID gebunden ist und Sozialkreditsystem .

Das Biden-Regime drängt nach vorne

Am 9. März 2022 erließ das Biden-Regime eine Durchführungsverordnung zur „Gewährleistung einer verantwortungsvollen Entwicklung digitaler Vermögenswerte“, die „den Forschungs- und Entwicklungsbemühungen zu den potenziellen Gestaltungs- und Bereitstellungsoptionen eines CBDC in den Vereinigten Staaten höchste Dringlichkeit einräumt“. Das EO beauftragte Generalstaatsanwalt Garland, Finanzministerin Yellen und den Vorsitzenden der Federal Reserve, Powell, zu ermitteln, ob ein legaler Weg zur Umgehung des Kongresses möglich ist, und erklärte: „innerhalb von 180 Tagen nach dem Datum dieser Anordnung [bis zum 5. September 2022] die Präsident … eine Einschätzung , ob Gesetzesänderungen notwendig wäreneine CBDC der Vereinigten Staaten herauszugeben, sollte dies als angemessen erachtet werden und im nationalen Interesse liegen.“ Die EO wies sie ferner an, dem Präsidenten innerhalb von 210 Tagen bis zum 5. Oktober 2022 einen Gesetzesvorschlag vorzulegen.

Ein ehemaliger Vizevorsitzender der Fed, Randal Quarles, bemerkte , dass es unwahrscheinlich sei, dass ein Gesetzentwurf im Kongress, der eine CBDC genehmigt, verabschiedet werde, und stellte fest, dass es an Unterstützung durch die Öffentlichkeit fehle. Im Juli 2021 führte der Gesetzgeber ein noch zu verabschiedendes Gesetz ein, das als „ Digital Asset Market Structure and Investor Protection Act “ bekannt ist und die Fed anscheinend ermächtigt , digitale Versionen von Noten der Federal Reserve auszugeben und die Distributed-Ledger-Technologie dafür zu verwenden „Erstellung, Verteilung und Aufzeichnung aller Transaktionen mit digitalen Federal Reserve Notes.“ Andererseits wurden Gesetze eingeführtim Januar 2022, um der Federal Reserve zu verbieten, eine CBDC direkt an Einzelpersonen auszugeben. Im März 2022 schlugen die Gesetzgeber in einem als „ ECASH Act “ bekannten Gesetzentwurf eine Alternative zu CBDC vor , der vorschlägt , eine elektronische Version des US-Dollars zu entwickeln, die vom US-Finanzministerium anstelle der Federal Reserve ausgegeben wird, und vorgibt, die Privatsphäre zu imitieren und Anonymitätsmerkmale von Bargeld. Während es kein aktuelles Bundesgesetz gibt, das Unternehmen dazu verpflichtet, Bargeld zu akzeptieren, hat der Gesetzgeber den „ Payment Choice Act of 2021 “ eingeführt, der Einzelhandelsunternehmen dazu verpflichten soll, Bargeld als Zahlungsmittel zu akzeptieren. Insgesamt hat der Kongress 50 Gesetzentwürfe zu digitalen Assets, Blockchain und CBDCs eingebracht.

Während einer Anhörung des House Committee am 26. Mai 2022 stellten einige Gesetzgeber die Executive Order des Biden-Regimes und die Mehrdeutigkeit des Kommentars der Federal Reserve in ihrem Diskussionspapier vom Januar 2022 in Frage, in dem es heißt : „Die Federal Reserve beabsichtigt nicht , mit der Ausgabe fortzufahren eines CBDC ohne klare Unterstützung durch die Exekutive und den Kongress, idealerweise in Form eines spezifischen Ermächtigungsgesetzes.“ Der Abgeordnete Andy Barr kommentierte: „Dies deutet für mich darauf hin, dass die Regierung noch nicht davon überzeugt ist, dass der Kongress hier eine Rolle spielt.“ Der Gesetzgeber konnte den stellvertretenden Vorsitzenden der Federal Reserve während der Anhörung nicht um Klarheit darüber bitten, ob die Fed tatsächlich mit der Ausgabe einer CBDC ohne fortfahren würdeoffizielle Genehmigung des Kongresses.

Weitere Themen, die in der Anhörung des House Committee zu CBDCs angesprochen wurden, waren Risiken für die Öffentlichkeit durch Massenüberwachung und gezielte Angriffe auf Bürger, die dem Regime kritisch gegenüberstehen. Der Abgeordnete Warren Davidson bemerkte gegenüber dem stellvertretenden Vorsitzenden der Fed: „Die Sorge gilt dem Überwachungsstaat … Wenn Sie die digitale Währung der Zentralbank in dieses gruselige Überwachungsinstrument verwandeln … ist es buchstäblich das, was China entwickelt, und wir sollten sie nicht nachahmen. Wir sollten Amerikas Lebensweise schützen.“ Die Gefahr, Chinas Überwachungs- und Kontrollmodell zu übernehmen, ist in den letzten Tagen noch deutlicher geworden, als China Versuche von Demonstranten vereitelt hat, auf ihre eingefrorenen Gelder zuzugreifenindem sie ihre QR-Codes rot färben. Der Abgeordnete John Rose richtete seine Besorgnis an den stellvertretenden Vorsitzenden und fügte hinzu: „Wir haben gesehen, wie gefährlich es sein kann, wenn die Regierung das Finanzsystem für politische Zwecke im Rahmen der Operation Choke Point der Obama-Regierung bewaffnet . Vor kurzem wies die kanadische Regierung die Banken an, Konten im Zusammenhang mit den Trucker-Protesten gegen Impfaufträge einzufrieren … Würde ein CBDC es der Bundesregierung ohne angemessene Sicherheitsvorkehrungen erleichtern, Personen, mit denen sie nicht einverstanden ist, den Zugang zum Finanzsystem zu verweigern?“ Der stellvertretende Vorsitzende Brainard bestritt nicht, dass CBDCs verwendet werden könnten, um den Zugang von Einzelpersonen zu blockieren, und erklärte, dass sich die Verwendung von CBDCs im Wesentlichen nicht von den derzeitigen Bankensystemen unterscheiden würde, in denen Konten politischer Dissidenten eingefroren wurden.

Die Gesetzgeber sind nicht die einzigen, die sich Sorgen über den Aufstieg des CBDC-Überwachungssystems machen. Sowohl die Öffentlichkeit als auch die Aktionäre wurden aufgefordert , Kommentare zu den Plänen der Federal Reserve zur Ausgabe eines CBDC abzugeben, von denen viele entschieden gegen die Idee waren. Ein Bürger schrieb: „Sie wollen keine Privatsphäre. Du willst jeden Aspekt unseres Lebens kontrollieren.“ Eine andere Person antwortete: „Ich möchte nicht, dass die Regierung für den Zugriff auf den Notausschalter zu meinem Konto/Geld zuständig ist, wenn ich nicht ‚die Linie schleppe'.“ Wieder eine andere antwortete: „Hören Sie auf, mit unserem Leben zu spielen. Und ignoriere Klaus Schwab. Ich befürchte, dass das System vollständig zusammenbricht, wenn CBDC in Kraft tritt. Denn die Amerikaner wollen Privatsphäre, Freiheit und ihre Arbeit wird mit solidem Geld belohnt.“

Als Reaktion auf das Fed-Papier zu CBDCs warnte die American Bankers Association, wie die Auszahlung einer CBDC lokale Banken verwüsten würde, und erklärte, „Die Ausgabe einer CBDC würde unser Banken- und Finanzsystem grundlegend neu verdrahten, indem die Beziehung zwischen den Bürgern und der Federal Reserve verändert wird“, und fügte hinzu: „Die mit der Ausgabe einer CBDC verbundenen Risiken werden oft heruntergespielt, sind aber real und werden wahrscheinlich jeden möglichen Nutzen untergraben die ein CBDC hätte. Am wichtigsten ist, dass jede Konstruktion von CBDC die Überweisung von Geldern von Banken an die Federal Reserve erfordert.“ Die ABA kam zu dem Schluss: „Als wir die wahrscheinlichen Auswirkungen der Ausgabe einer CBDC bewertet haben, ist klar geworden, dass die angeblichen Vorteile einer CBDC ungewiss und unwahrscheinlich sind, während die Kosten real und akut sind. Basierend auf dieser Analyse sehen wir heute keinen zwingenden Grund für eine CBDC in den Vereinigten Staaten.“

Trotz zahlreicher abweichender Stimmen unter Kongress, Branchenführern und der Öffentlichkeit drängen das Biden-Regime und die Federal Reserve auf Pläne zur Entwicklung eines US-amerikanischen CBDC . Die Fed veröffentlichte im April 2022 ein weiteres Papier über die Ausgabe eines CBDC für Privatkunden. Am 17. Juni 2022 beklagte Fed-Vorsitzender Powell den Niedergang des US-Dollars als Weltreservewährung (getrieben durch rücksichtslose Bundesausgaben und vorsätzliches Missmanagement ) und sahen in einem CBDC in den Vereinigten Staaten eine Lösung für die Probleme, die sie geschaffen hatten, in der es heißt: „Mit Blick auf die Zukunft finden im globalen Währungssystem schnelle Veränderungen statt, die sich in Zukunft auf die internationale Rolle des Dollars auswirken können. Die meisten großen Volkswirtschaften haben bereits Sofortzahlungen rund um die Uhr oder sind dabei, diese zu entwickeln. Unser eigener FedNow-Service wird 2023 online gehen. Und angesichts des enormen Wachstums von Krypto-Assets und Stablecoins prüfen wir, ob eine digitale Währung der US-Zentralbank das bereits sichere und effiziente inländische Zahlungssystem verbessern würde. Wie unser Whitepaper zu diesem Thema feststellt, könnte ein US-CBDC möglicherweise auch dazu beitragen, das internationale Ansehen des Dollars zu erhalten.“

Forschungs- und Entwicklungsprojekte laufen

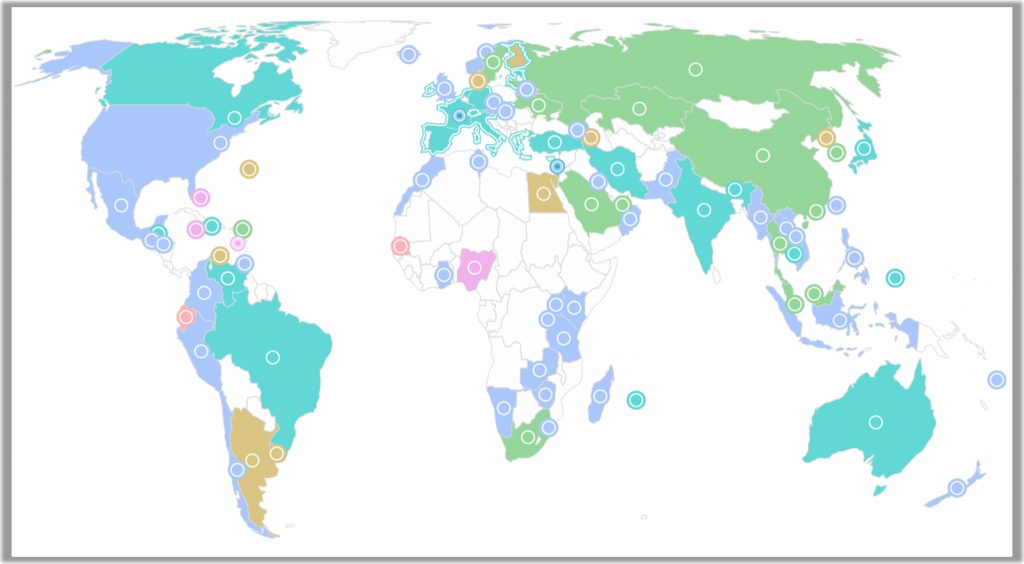

Es ist eine Vielzahl von Forschungs- und Entwicklungsprogrammen für CBDCs im Gange. Derzeit befinden sich 105 Länder, die mehr als 95 % des globalen BIP ausmachen, in verschiedenen Phasen der CBDC-Exploration . Ungefähr 50 Länder befinden sich in fortgeschrittenen Forschungs- und Entwicklungsphasen, während 28 CBDC-Pilotprojekte für den Einzelhandel und 3 Live-CBDCs für den Einzelhandel implementiert wurden. Eine Studie von 81 Zentralbanken ergab, dass 90 % derzeit CBDCs erforschen und sich über die Hälfte in der Entwicklungs- oder Versuchsphase befinden. Einige Schlüsselbereiche der CBDC-Exploration werden unten hervorgehoben.

China & e-CNY-Projekt

Chinas CBDC-Pilotprogramm wird seit der Ankündigung seines Starts im Jahr 2020 weiter ausgebaut und im Jahr 2021 wurden 261 Millionen digitale Geldbörsen eröffnet . Die chinesische Regierung hat das Programm auf weitere Regionen und Anwendungen ausgeweitet . Mit der Ausweitung von Chinas CBDC-Pilotprogramm erweitern sich auch ihre Überwachungskapazitäten für chinesische Bürger, multinationale Unternehmen und andere Verbraucher auf der ganzen Welt. Am 25. Mai 2022 brachten Senatoren einen Gesetzentwurf ein, der als „Defending Americans from Authoritarian Digital Currencies Act“ bekannt ist , um App-Plattformen wie Apple und Google das Hosten von Apps zu verbieten, die Chinas digitale Währung akzeptieren. Senator Tom Cotton kommentiertedass die digitale Währung der chinesischen Regierung „Echtzeit-Sichtbarkeit aller Transaktionen im Netzwerk bieten wird, was Datenschutz- und Sicherheitsbedenken für amerikanische Personen aufwirft, die diesem Netzwerk beitreten“ , und fügte hinzu : „Die Kommunistische Partei Chinas wird ihre digitale Währung zur Kontrolle verwenden und jeden ausspionieren, der es benutzt. Diese Chance können wir China nicht geben.“ Am 7. Juni 2022 führte der Gesetzgeber im Senat einen Gesetzentwurf ein, der als „Responsible Financial Innovation Act“ bekannt ist , um Krypto zu regulieren und mehrere Behörden anzuweisen, darunter: CISA, ODNI und das DoD, die Auswirkungen der Verwendung von Krypto auf die nationale Sicherheit zu untersuchen Chinas CBDC.

Vereinigte Staaten & Projekt Hamilton

Die Federal Reserve Bank of Boston und die MIT Digital Currency Initiative arbeiten an einem CBDC-Explorationsprojekt namens „ Project Hamilton “ zusammen. Die erste Phase der Operation wurde abgeschlossen und demonstrierte die Machbarkeit eines CBDC-Zahlungssystems, das dem Umfang der US-Wirtschaft und der weltweiten Verwendung des US-Dollars ähnelt. Phase 2 des Projekts konzentriert sich auf Sicherheit, Programmierbarkeit, „wie man Privatsphäre mit Compliance in Einklang bringt“ und Schutzmaßnahmen gegen Cyberangriffe. Kritiker argumentieren, dass ein CBDC in den Vereinigten Staaten die Themen Cybersicherheit, Missbrauch durch die Regierung, Datenschutz und zentralisierte Kontrolle nicht anspricht. Der Kongressabgeordnete Tom Emmer kommentierte, „Dieses CBDC-Modell würde nicht nur die Finanzinformationen der Amerikaner zentralisieren und sie anfällig für Angriffe machen, sondern es könnte auch als Überwachungsinstrument verwendet werden, das die Amerikaner niemals von ihrer eigenen Regierung tolerieren sollten“, und fügte hinzu: „Benutzer müssen sich öffnen Ein Konto bei der Fed für den Zugriff auf ein US-CBDC würde die Fed auf einen heimtückischen Weg bringen, der dem digitalen Autoritarismus Chinas ähnelt.“ Um den Grundstein für ihr CBDC-Programm zu legen, hat die Fed „ eine neue Instant-Payment-Infrastruktur “ namens FedNow entwickelt . Das neue digitale Interbanken-Sofortzahlungssystem soll 2023 auf den Markt kommen.

Europäische Union & digitales Euro-Projekt

Die Untersuchungsphase des Digital Euro Project begann im Oktober 2021 und wird bis Oktober 2023 abgeschlossen sein. Im Rahmen der Untersuchungsphase hat die Europäische Zentralbank öffentliches Feedback eingeholt. Die EZB erhielt 8.200 öffentliche Antworten , eine Rekordzahl von Teilnehmern an der Umfrage, die im Januar 2021 endete. Das Feedback aus dieser Konsultation lieferte ein klares Mandat , wobei die Mehrheit der Befragten bestätigte, dass die Öffentlichkeit möchte, dass „Zahlungen eine private Angelegenheit bleiben. ” Die EZB bat erneut um öffentliches Feedback in einer Umfrage, die im Juni 2022 endete und weit mehr als doppelt so viele Antworten erhielt wie bei der vorherigen Umfrage. Erneut ermittelte die Bürgerbefragung eineüberwältigende Ablehnung der „digitalen Sklaverei“ von einer CBDC „ Slavecoin “. Ein Befragter schrieb: „Nein zum digitalen Euro! Das Leben in der EU wird zum Albtraum, mit Zwangsimpfungen am Horizont und jetzt einem digitalen Euro. Es ist klar, dass Sie eine Bevölkerung ohne Rechte und ohne Privatsphäre haben wollen – wie es von Ihren Oberherren des WEF gewünscht wird.“ Trotz der erdrückenden negativen öffentlichen Reaktionen auf eine CBDC wegen Datenschutzbedenken treibt die Europäische Zentralbank ihre Pläne voran. EU-Kommissar Paolo Gentiloni bemerkte gegenüber der Presse: „Ein vollständig anonymer digitaler Euro ist nicht wünschenswert.“ Ein digitaler Euro-Prototyp soll Ende 2023 auf den Markt kommen.

Internationale CBDC-Projekte

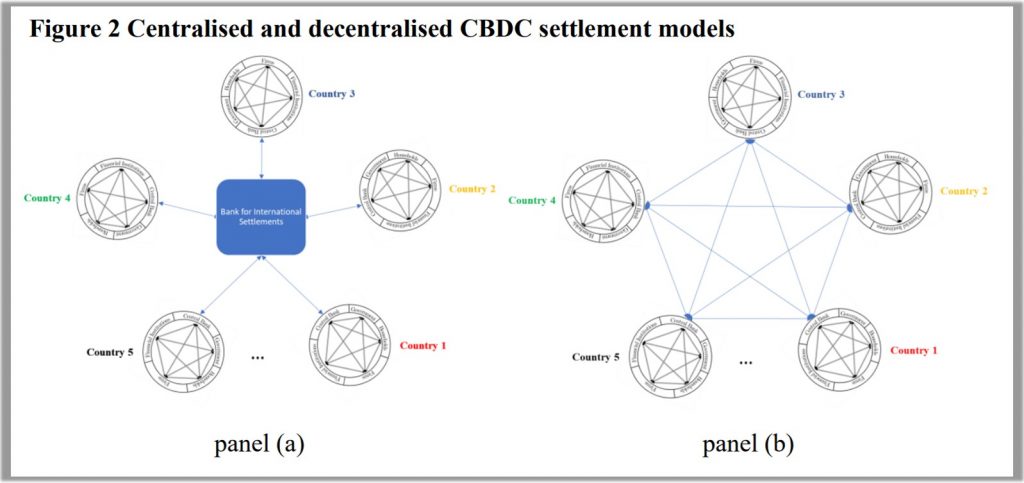

Während die Zentralbanken ihre eigenen CBDCs erforschen und entwickeln, gibt es eine Reihe von Kooperationsprojekten, um den Austausch von CBDCs weltweit zu koordinieren. Zwischen 2017 und 2019 hat die Bank of Canada in Abstimmung mit der Bank of England und der Monetary Authority of Singapore ein vierphasiges Programm namens Project Jasper abgeschlossen. Das Projekt war „das erste Mal weltweit, dass eine Zentralbank in Partnerschaft mit dem Privatsektor an einem Experiment mit verteilter Ledger-Technologie teilnahm“. Die saudische Zentralbank und die Zentralbank der Vereinigten Arabischen Emirate kündigten im Januar 2019 ihre gemeinsame Initiative namens Project Aber an, die die Beteiligung von Geschäftsbanken und Unternehmen beinhaltete und darauf abzielte, eine CBDC zu entwickeln, die zwischen Geschäftsbanken grenzüberschreitend genutzt werden könnte.

Im Dezember 2020 wurde die erste Phase des Projekts Helvetia , einer Partnerschaft zwischen der Bank für Internationalen Zahlungsausgleich, der Schweizerischen Nationalbank und einem Finanzinfrastrukturunternehmen namens SIX, abgeschlossen. Phase 2 des Projekts, das im Januar 2022 abgeschlossen wurde, konzentrierte sich auf die Integration von Geschäftsbanken und CBDCs.

Im Dezember 2021 gab die Bank für Internationalen Zahlungsausgleich den Abschluss des Projekts Jura bekannt , eines Experiments zur Übertragung von CBDCs zwischen französischen und schweizerischen Geschäftsbanken auf einer gemeinsamen Plattform eines Drittanbieters. Die gemeinsame Operation, die darauf abzielt, die im Rahmen des Projekts Helvetia durchgeführten Experimente fortzusetzen, umfasste die Bank für Internationalen Zahlungsausgleich, die Bank von Frankreich und die Schweizerische Nationalbank.

Im September 2021 veröffentlichten China, Thailand, Hongkong, die Vereinigten Arabischen Emirate und die Bank für Internationalen Zahlungsausgleich einen Bericht über die zweite Phase ihres mBridge-Projekts , an dem 22 Teilnehmer des Privatsektors teilnahmen. Das Projekt zielt darauf ab, eine Plattform für den internationalen Handel mit CBDCs zu entwickeln. Ebenfalls im September 2021 kündigte die Bank für Internationalen Zahlungsausgleich das Projekt Dunbar in Zusammenarbeit mit Australien, Malaysia, Singapur und Südafrika an. Ein im März 2022 veröffentlichter Bericht skizzierte, wie das Projekt zwei Prototypen entwickelt hat , die es den von mehreren Banken ausgegebenen CBDCs ermöglichen, eine gemeinsame Plattform zu nutzen.

Am 16. Juni 2022 gab die Bank für Internationalen Zahlungsausgleich eine Partnerschaft für das Projekt Sela bekannt, an der die Bank of Israel und die Hong Kong Monetary Authority beteiligt sind. Das gemeinsame Projekt, das im dritten Quartal 2022 startet, zielt darauf ab, die Machbarkeit eines Retail-CBDC zu testen.

Im September 2020 kündigte Mastercard die Einführung seiner CBDC-Testplattform für Zentralbanken an, um die „Ausgabe, Verteilung und den Austausch von CBDCs zwischen Banken, Finanzdienstleistern und Verbrauchern“ zu simulieren. Im Januar 2022 schloss sich Visa Mastercard an, um Zentralbanken eine Plattform zum Testen von CBDCs und Visa-Produkten anzubieten . Weitere Projekte zur Entwicklung von CBDCs finden Sie im BIS Innovation Hub .

Zusammenfassend lässt sich sagen, dass das breite Spektrum an CBDC-Forschungs- und Entwicklungsprojekten auf der ganzen Welt immens ist. Gemeinsame grenzüberschreitende Operationen ebnen den Weg für den internationalen Austausch von CBDCs und letztendlich für eine einzige globale digitale Währung , wie sie vom Weltwirtschaftsforum gefördert wird .

Abschließende Gedanken zum Aufstieg und den Risiken von CBDCs

Die Entwicklung und Implementierung von CBDCs in Amerika und auf der ganzen Welt schreitet voran, wobei eine Vielzahl von Projekten im Gange ist und viele dieser Projekte innerhalb von Monaten verwirklicht werden. Zentralbanken und Weltmächte scheinen sich von Einwänden ihrer Bürger oder der Unentschlossenheit des Kongresses nicht abschrecken zu lassen. Obwohl es zahlreiche Modelle für die Implementierung von CBDCs gibt, haben sie alle die gleichen Risiken für unsere Freiheit. Fehlende Anonymität, Programmierbarkeit, Verfolgung und zentralisierte Kontrolle sind die Hauptmerkmale von CBDCs, die die Unterwerfung der Massen auf die denkbar extremste Weise ermöglichen werden.

Die Ungeheuerlichkeit dieser allumfassenden Initiative zur Implementierung von CBDCs auf der ganzen Welt ist entmutigend. Es scheint unvermeidlich, dass dieses Endspielsystem des globalen Totalitarismus Realität wird. Wir müssen jedoch ermutigt werden, dass sich die Menschen der wahren Absicht hinter dieser finanziellen Übernahme bewusst werden. Ihr digitales Kontrollsystem hängt von unserer Vorlage ab, und jeder von uns hat die Wahl, sich nicht daran zu halten. Indem wir uns aus dem System entfernen und Bargeld anstelle ihrer digitalen Geldbörsen und Debitkarten verwenden, können wir dieses wachsende Ungetüm an Daten und Bankgebühren aushungern. Nur gemeinsam, in massenhafter Nichteinhaltung, werden ihre Pläne für die digitale Versklavung nicht verwirklicht.